生意社:2023年PS价格趋势及预测

来源:半岛综合平台app下载 发布时间:2024-01-31 18:29:17详细信息

(1-3月份)价格下降。随着原油大跌,苯乙烯持续走低,石化厂家出货压力增大,市场供应充足,商家纷纷降价销售,市场形成倒挂局面。3月底受部分PS装置减产、停车影响,部分料货源紧张支撑情况下,商家报盘上调,但出货压力仍较大。

(4-6月份)价格先涨后跌。4月份,受需求疲软影响,商家降价销售,但受货源供应偏紧和补货成本支撑,PS市场整体下行幅度有限。5-6月,由于苯乙烯重心上行,商家试探挺价销售,加之PS装置停车检修及减产较多,市场行情报价上涨。

(7-9月份)价格持续上涨。7月份厂家装置检修较多,导致部分料现货流通偏紧,部分PS石化厂家调涨带动,商家价格持续上涨,中秋节后,石化厂家积极调涨加之货源紧张,场内涨价氛围较浓,PS价格持续上涨。

(10-12月份)价格下降。原油整体呈现震荡下行的走势,苯乙烯承压较重,期现连续回落,PS石化厂家调降,普通料价格跟跌,虽然个别料因减产而趋紧,但商家让利出货为主。

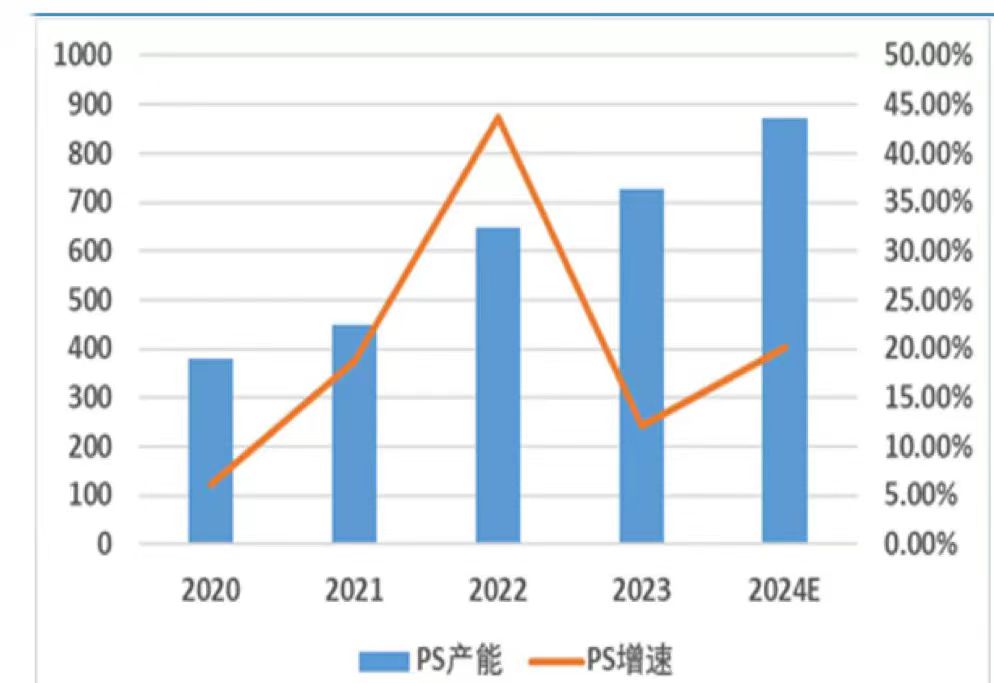

供应方面:我国聚苯乙烯行业仍处于发展阶段,在技术水平、产品质量和产品结构方面与国外相比仍存在一定差距,现国内聚苯乙烯市场规模增长迅速,2020-2023年产能均处增长阶段,2023年中国PS有效产能约720万吨,占全球产能的39%,2024年PS处于高速扩产期,新增产能预计在146万吨左右,产能增速20.1%。

供应方面:我国聚苯乙烯行业仍处于发展阶段,在技术水平、产品质量和产品结构方面与国外相比仍存在一定差距,现国内聚苯乙烯市场规模增长迅速,2020-2023年产能均处增长阶段,2023年中国PS有效产能约720万吨,占全球产能的39%,2024年PS处于高速扩产期,新增产能预计在146万吨左右,产能增速20.1%。

需求方面:2023年中国PS需求同比增长7%,持续保持全球需求较高地位,这一高增速主要得益于家电和快消板块在疫情结束后的迅速恢复。家电内胆及外机、快消包装是PS的主要应用领域,分别占比49%和21%。

综上所述,在“保交楼”的政策下,竣工端数据表现良好,带动家电类商品的需求,某些特定的程度提振PS消费,预计PS供应稳定增长,2024年计划新增产能146万吨,分布在全年,折算成苯乙烯需求约134.32万吨,仍为苯乙烯第二大下游。

2024年,全球经济任旧存在挑战性,国内经济基本面缓慢恢复,PS扩能仍在继续,国产供应量继续上升,行业内压力持续升级,下游需求平稳增长,但远慢于供应增速。综合而言,预计2024年国内PS市场行情报价低位成为常态化,普通级GPPS产品主流运行区间或在7400-10000元/吨,普通级HIPS产品主流运行区间或在8000-10200元/吨。

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并标注明确来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至,我们将第一时间核实、处理。

生意社:本周硝酸价格下降(1.22-1.26)(01-26 02:13)

生意社:1月22日进口氯化钾价格下降3.42%(01-22 04:43)

生意社:1月22日国内硫酸价格下降9.64%(01-22 04:38)